INVESTMENT METHOD

一般的に、医師は年収が高いので、「投資をする必要性はある」といえます。なぜなら、年収が高い分、所得税や社会保険料も高額になるため、可処分所得(税金や社会保険を支払った後の自身が自由に使える所得)は、思ったよりも少なくなるからです。

また、所得税が高く、節税対策も非常に高い効果を発揮します。仕事をしているうちは、金融リテラシーを身に付ける意味でも、少しずつでも投資を始めておくことをおすすめします。以下、3つの観点から、投資の必要性について解説します。

医師は、高収入でありながらも、約8割の人が老後への不安を持っています。医師の収入は、さまざまな形態がありますが、60歳前後でピークを迎え、それ以降は500万~1,000万円に下がってしまうという傾向も、医師が老後に不安を持つ要因の一つであるといえます。特に、注意すべき点が3点あります。

一つ目、開業医は、国民年金にしか加入していないという点です。国民年金の場合は、20歳から60歳までの最長40年間加入していたとしても、65歳以降に受け取れる年金は約78万円で、夫婦2人とも40年間払い続けたとしても、年間約156万円しか受け取ることができません。

二つ目、開業医には、退職金制度がありません。そのため、老後の備えが全くなく、収入の中から毎月積み立てをし、自助努力で退職金を作っていく必要があります。

三つ目、子どもの教育費の問題があります。医師は年収が高いので、子どもも学費面では医科大学に入れ易くなります。しかし、そこでかかる費用の合計は、卒業までの6年間で、約2,000万~4,000万円かかるといわれています。一般の大学では、4年間で国立大学だと約240万円、私立大学の文系だと約350万円、私立大学の理系だと約490万円かかるといわれており、それに比べると、医師になるためには、教育費もかかる傾向にあります。

これらの理由から、医師は年収が高くても、老後資金の準備にいまだ着手していないケースがあります。そこで、老後資金の準備として、投資を活用していくことをおすすめします。

医師は年収が高いため、所得税率が高額となります。病院として確定拠出年金を導入している場合もありますが、導入していなければ「iDeCo(イデコ)」という制度を利用すると、多少の節税をすることができます。また、大きな節税対策として、不動産投資はもっとも有効な手段です。

医師は、金融的なリテラシーが低く、お金に対して危機感のない人が少なくありません。先述したように、医師は可処分所得が想像以上に少なく、開業医は退職金がありません。引退を考える時期に差し掛かり、老後資金をほとんど用意できていないような場合には、短期間で用意するのは困難です。

時間をかけて積立投資を行うことでリスクを抑え、安定したリターンを得ながら、効率的な資産形成を行うことが必要です。

また、開業医は、自身がけがや病気で働けなくなった場合には、収入がストップしてしまいます。医師が一人しかいないと、まとまった休みを取ることもできません。

勤務医の場合は、急患や入院患者の容体が急激に悪化したときには対応を余儀なくされるなど、自分のペースで休むことができません。いずれのケースにおいても、自分のペースで休むことができず、人の命を預かる仕事であるため、ストレスがかかり体調を崩しやすい傾向にあります。万が一のために、お金を生み出してくれる資産運用を取り入れておくことは、ご自身とご家族を守るための手段にもなります。

医師向けの投資方法として以下の手法が挙げられます。

この中で、医師におすすめの投資方法として、3つをご紹介します。

「iDeCo」は、ご自分で運用方法を選んで掛金を運用し、掛金とその運用益を一時金か年金として受け取ることができる制度です。

メリットとしては、掛金が全額所得控除されるので多少の節税になる、運用益は非課税となり再運用が可能、受給時に退職所得控除もしくは公的年金等控除が受けられますので、病院で確定拠出年金制度がない方には貯金代わりにおすすめです。

デメリットとしては、掛金に上限があり積立は少額であることと、60歳まで引き出すことができないという点ですが、老後に向けた貯金代わりとして積立てしていくので問題はないでしょう。

「インデックス投資」とは、インデックス(市場全体の動きを示す指標)へ投資する方法で代表的なものでは「NYダウ」「日経225」「TOPIX」「S&P500」などがあります。

メリットとしては、市場全体へ分散投資ができるので個別銘柄よりもリスクは低く、個別の株を吟味して売買するといった手間が省けますので、投資初心者の方へもおすすめです。

デメリットは、リターンが少ないので大きく成果を上げるには長期的な運用が必要な点と、どうしても短期的な値動きを気にしてしまうという点です。

「不動産投資」は、マンションなど不動産を購入し、入居者から家賃を得ていく投資方法です。確定申告時に購入費用を「減価償却」として経費計上し、節税することができます。

この減価償却を使った節税方法は、年収の高い医師の節税対策として、もっとも有効な手法と言えるでしょう。

また、医師は年収が高く、安定した職業のため、金融機関からも優遇され、高いレバレッジ効果で有利な金利での不動産投資ローンを利用することができます。

ローンご利用時にはローン返済がありますが、入居者からの家賃で支払いの大部分を賄えるのも魅力のひとつです。

デメリットとしては、仮に購入した不動産に退去者が出て空室となり、家賃収入がなくなれば負担が増えるという点が挙げられます。有利なローン条件だったとしても、購入する物件は入居率の高い立地で、家賃保証はあるかをしっかりと精査し、初めのうちは、ご自身の状況に合った物件からスタートしていけば、このようなリスクは回避できます。

基本的に、医師は本業でしっかりと稼ぐことができていれば、投資で大きな収益を狙う必要はありません。

仕事も手に付かないようなハイリスクな投資は、むしろ避けるべきです。ミドルリスク・ロングリターンで、長期運用することで資産が大きく増える手法を採用するように心がけましょう。主なポイントは、以下の通りです。

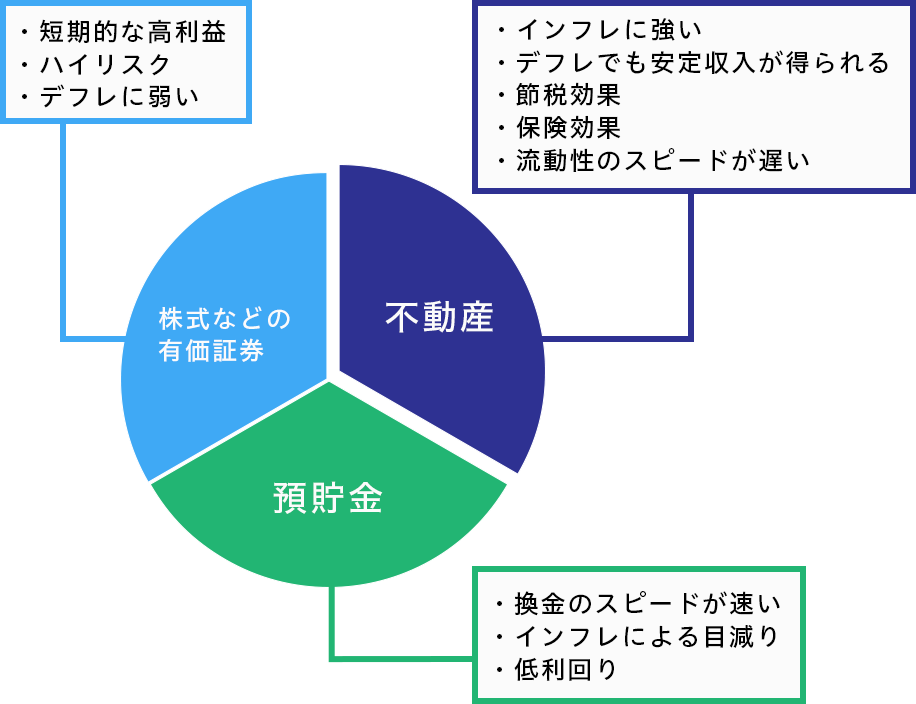

資産運用の基礎に「資産の3分割法」というものがあります。広い目線で、マネープランについて検討するにあたって、保有する資産を現金、不動産、株式という種類の違う3つの資産に振り分けてバランスよく運用する投資法のことでリスク分散できるといった手法です。

預貯金だけではインフレになった時に価値が大きく目減りしてしまいます。インフレに強い株式や不動産に資産を分散しておくことでインフレリスクをカバーできますし、株価が下がった場合や退去に伴い家賃収入がない場合でも分散投資していることで損失をカバーすることができ、効率の良い資産運用が可能になってきます。

短期で大きく収益を出す方法として、FXの短中期トレードや仮想通貨でのトレードなどがありますが、値動きを注視して売買しなくてはならないため、おすすめできる投資法ではありません。

本業での収入が高いので、ハイリスク・ハイリターンの投資を行う必要はなく、ミドルリスク・ロングリターンで長期運用することで資産を増やす手法がおすすめです。

一瞬の値動きに一喜一憂して本業に支障が出る投資は避けましょう。

資産形成や節税についてのご相談は

お気軽にご連絡ください